サステナビリティの取組みを進める上でマテリアリティという言葉をよく耳にすると思います。しかし、マテリアリティにはシングル・マテリアリティ、ダブル・マテリアリティ、ダイナミック・マテリアリティなど様々な考え方があり、混乱を感じる方も多いのではないでしょうか。

様々な考え方がある背景

マテリアリティという単語は直訳すれば「重要性」という意味ですが、サステナビリティの文脈においては「重要課題」、すなわち、企業が持続的に成長し価値を発揮し続ける上で優先的に取り組む課題、という意味で用いられています。(マテリアリティの一般的な決め方はSDGs実践講座 [DAY23] 企業の一般的なESG対応の方法をご参照ください。)

では、なぜ様々なマテリアリティの考え方があるかというと、企業とステークホルダーの間にある様々な利害関係が背景にあります。

一般的に企業は競争環境にあるため、競合にサステナビリティに関する自社の強みなどを知られたくないなどの理由から自社の情報はあまり公開したくないという気持ちが働きます。あるいは、もし誇りに思えず多くの人に知って欲しくないような情報があれば、できれば公開したくないという気持ちも働くかもしれません。

他方で、企業のステークホルダーの代表格である投資家は、自分が投資した資金を守り・増やすため、投資先企業に関する情報はできるだけ知りたいという気持ちが働きます。

この綱引きの中で、資金を出す投資家が投資をするか・しないかという判断をする上で重要な情報はせめて公開するよう企業に求め、制度化・一般化してきたのがマテリアリティという考え方です。

また、企業活動により不利益を被る可能性があるのは、投資家だけではなく、顧客、従業員、地域住民など、関係する全ての人、すなわちステークホルダーであるという考え方があります。その考え方に立てば、マテリアリティも投資家だけでなく、全てのステークホルダーの生存や利益に重大な影響を及ぼすこと、と捉えることができます。

その違いはマテリアリティに対する考え方の違いとなって表れます。例えば、投資家にとっての投資先企業の重要課題と、その企業の周辺に暮らす地域住民にとっての重要課題は同じではない可能性が高くなります。つまり、立場や信念によって企業活動の何が重要であるかという考え方が異なるため、マテリアリティとしてどの情報を報告・公開するかについても様々な考え方があるのです。

ではマテリアリティについての考え方の違いをより具体的に見てみましょう。

有価証券報告書におけるマテリアリティ

まず日本の有価証券報告書です。金融庁は、企業が開示する財務情報以外の情報(いわゆる「記述情報」)について、開示の考え方、望ましい開示の内容や、取り組み方をまとめた「記述情報の開示に関する原則」において、企業に対して「重要性(マテリアリティ)という評価軸を持つこと」を求めています。

そして、何が重要であるかは、「投資家の投資判断にとって重要か否かにより判断すべき」とされています。これはシングル・マテリアリティという考え方に沿ったものです。

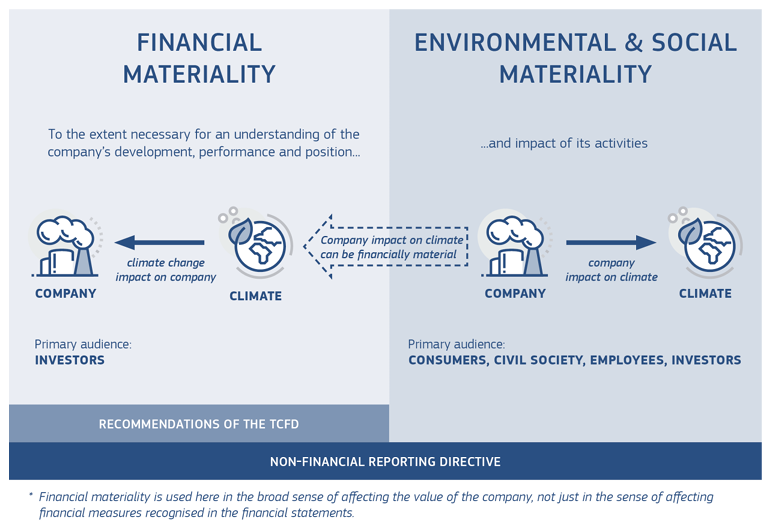

シングル・マテリアリティ

シングル・マテリアリティの考え方においては、企業情報の報告の主な対象者として投資家が想定されています。投資家にとって、投資の意思決定をする上で投資先企業の今後の発展や業績が重要になりますが、もし気候変動などが当該企業の発展や業績などの財務状況に影響するのであれば、それらの情報を報告しなければならない、とする考え方です。

米国証券取引委員会(SEC)、気候関連財務情報開示タスクフォース(TCFD)もこのシングル・マテリアリティの立場をとっています。

ダブル・マテリアリティ

これに対してダブル・マテリアリティは、企業情報の報告の主な対象者が投資家だけではなく、消費者、市民社会、従業員など様々なステークホルダーが想定されています。財務的マテリアリティと環境・社会的マテリアリティの二つを報告することが必要であるという考えですので、報告内容が二層・二重という意味でダブルと言われます。

企業は自社の財務状況に影響する気候変動などの情報はもちろん、加えて、企業活動が環境や社会に及ぼす影響も報告しなければならないとする考え方です。なぜなら、対象であるステークホルダーである消費者、市民社会等にとって環境や社会の変化は大きな影響があるからです。

しかし、二つが全く別ということではなく、自社の活動が環境に及ぼす影響も回りまわって将来的に自社の財務状況に影響する可能性がある、という前提にも立ってます。

主に欧州委員会がこのダブル・マテリアリティの立場を取っています。

ダイナミック・マテリアリティ

そして、ダイナミック・マテリアリティという考え方は気候などサステナビリティに関する情報は、時間と共に企業価値に与える影響が変わるとする考え方です。動的という意味でダイナミックと言われています。

例えば、CO2の排出は広く環境・社会に影響する全ステークホルダーとってのマテリアリティです(ダブル・マテリアリティにおける環境・社会マテリアリティと捉えると分かり易いと思います)。そして、環境・社会の影響が企業価値に影響する場合は、投資家にとっての重要課題になります(ダブル・マテリアリティにおける財務的マテリアリティと捉えると分かり易いと思います)。更に、実際に財務面の数字に影響がある場合は会計原則に従って財務諸表で報告する情報になります。

サステナビリティ基準設定をしている5つの民間団体(CDP、CDSB、GRI、IIRC、SASB)がこの立場を取っています。

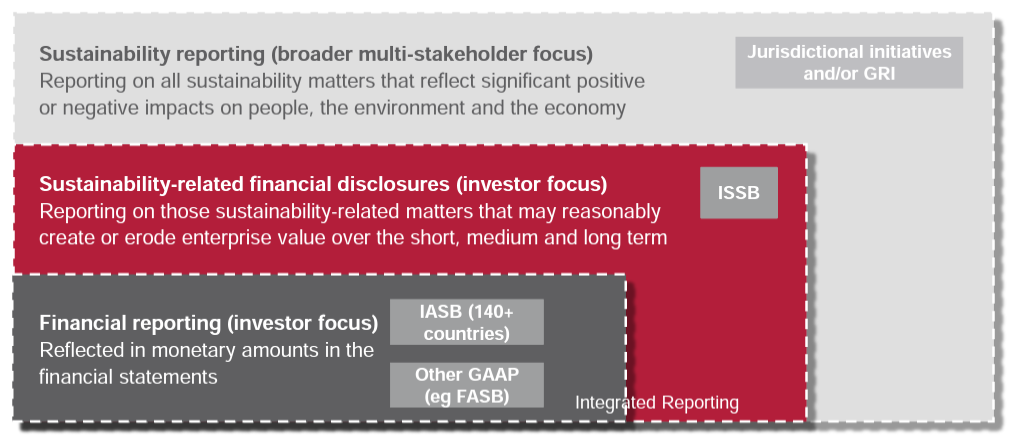

ISSBのビルディング・ブロック・アプローチ

更に、国際会計基準(IFRS)財団の国際サステナビリティ基準審議会(ISSB)は現在グローバル・ベースライン、すなわち、世界共通の比較可能で投資判断に有用な開示原則を作るべく取り組んでいます。

そのISSBは、マリアリティについて、基本的にはシングル・マテリアリティをベースとして、ビルディング・ブロック・アプローチという考え方を取っています。これはマテリアリティとして報告する情報を3つのブロックに分け、各国の状況に応じて開示する情報ブロックの範囲を決定するという考え方です。

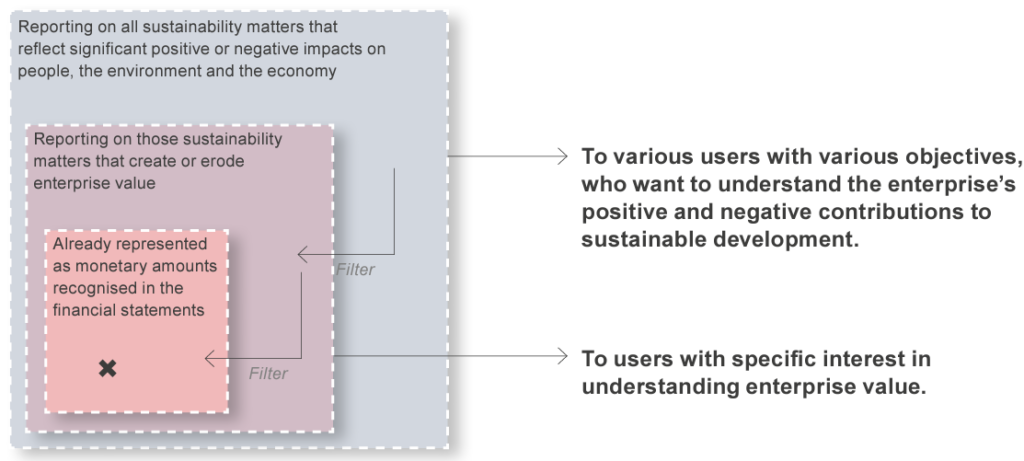

1つ目のブロックは、環境・社会などの影響が実際に財務面で数字として影響がある情報で、会計原則に従って財務諸表に記載する情報で、シングルマテリアリティの考え方に沿っています。(国際会計基準等)

2つ目のブロックは、環境・社会などの影響が企業価値を短期・中長期に創造又は損なう可能性がある情報で、シングルマテリアリティの考え方に沿っていますが、時間軸が将来にまでわたるため必ずしも財務諸表に表れていない情報も含まれます。(国際サステナビリティ基準、国際統合報告フレームワーク等)

3つ目のブロックは、自社の企業活動が様々なステークホルダー、環境、社会に正又は負の影響を与える情報で、ダブル・マテリアリティにおける環境・社会マテリアリティの考え方に沿っています。そして、ステークホルダーや環境・社会に対する考え方が各国の状況や法規制によって異なるため、報告する情報は各国の政府当局が決めるとする考え方です。(各国法規制・GRI等)

このような3つのブロックを踏まえ、グローバル企業は1つ目のブロックはもちろん、ISSBの開示内容も2023年前半に正式決定され開示が義務化されることから、今後は2つ目のブロックへの対応をしつつ、各国の状況に応じて3つ目のブロックの対応を適宜判断することになります。

様々な考え方がありますが、環境・社会が企業価値に及ぼす影響、あるいは自社の活動が環境・社会へ及ぼす影響の内容は各企業によって異なります。投資家、株主、周辺地域住民、消費者など各利害関係者にとってベストな方法は自ずと異なるため、それに伴い重要課題に対する認識も異なります。このため、何をマテリアリティと捉えるかについて様々な議論が行われているのです。

企業としてどう対応するべきか?

今後ISSB、SEC、EFRAGなど各機関が開示規則・基準を定めていきますが、各機関とも企業が対応し易いようにできるだけ共通性のある形でまとめていこうという意見交換が行われていますので、一定グローバル・ベースラインに向けて収束していくことが期待されています。しかし、他方でダイナミック・マテリアリティやビルディング・ブロック・アプローチに代表されるように、地域や主体ごとにある程度の違いは残ることや、時間と共に変化をしていくことが想定されます。そのような中、企業はどのように対応していくと良いでしょうか?

第一に、引き続きこうした規則・基準の動きを注視しつつ、可能な形で規則・基準策定における議論にも積極的に参加をしていくことです。こうした議論に参加をしなければ決定・変更されていく規則・基準に後追いで対応しなければならず、振り回されることにもなりかねません。そうならない為にも議論の段階から積極的に意見交換会などに出席をし、情報収集を図ると共に自社にとって著しく不利にならないよう常にアンテナを張っておく必要があります。

第二に、日本に従来からある「企業は社会の公器である」という考え方に立ち、経済価値と社会価値の両立を目指す共通価値の創造(CSV)を本業において実践することです。自社を「社会の公器」と捉えることで、全てのステークホルダーへの対応を考慮することになります。また、CSVを実践することで、社会貢献だけではなく本業として社会貢献をすることが可能となります。このため、結果として、上記の多様なマテリアリティの考え方に振り回されることなく、いずれにおいても対応が可能になります。

企業にとってのサステナビリティの取り組みは、一度やり切って終わる直線的なプロセスではなく、PDCAサイクルを何周も回しながら螺旋的に発展を続けていくプロセスです。市場環境そのものが劇的に変化している中、企業はできるだけ早く本業でCSVの実践を本気で始め、PDCAを何周も回すことが、マテリアリティの基準の変化に振り回されず、社会から一層必要とされる存在になる対策と言えます。