![[DAY7] SDGsの使い方を誤る企業は何が分かっていないか?](https://sdgsjapan.com/wp-content/uploads/2019/10/amanda-vick-hj2Pcmzmouw-unsplash-e1592191060108.jpg)

[DAY4]にて、社会課題分野における企業を取り巻く環境変化により、企業にとってSDGs活用にはメリットがあるとともに、導入しないことによるデメリットが存在することが分かりました。このため、SDGsにキャッチアップする企業は増え続けており、特に大企業の中ではSDGsは標準装備となってきています。

しかし、[DAY5]で見てきた通り、とにかく外部向けに良く見せようという意図でSDGs導入を進めるとうまくいかないばかりか、多くは”SDGsウォッシュ”に陥ってしまうことも分かりました。そうならないための、SDGsの正しい理解と使い方とはどのようなものなのでしょうか?

SDGsを正しく導入・活用して成果を出している企業と、そうでない企業との最大の差は、SDGsの本質を理解しているかどうか、にあります。言い換えれば、『企業にとってのSDGs導入のインセンティブとなっている企業を取り巻く社会環境の変化はなぜ起きているのか?」を理解しているかどうかが重要です。

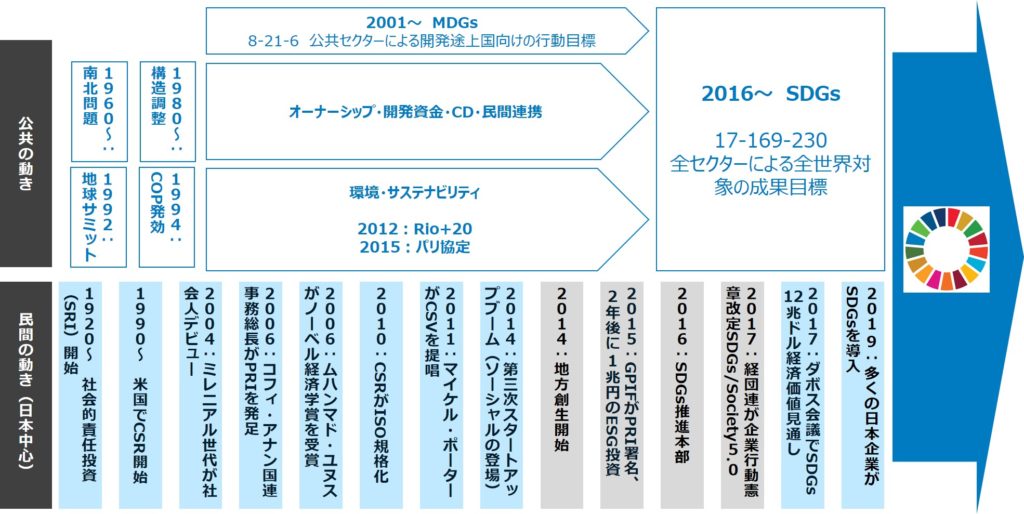

まずは、企業を取り巻く社会変化の根底にあるものを見ていきます。SDGsが始まったのは2016年ですが、そのルーツはもっとずっと前から続いており、かつ複雑に絡み合った潮流が統合されて威力を増しています。

国際社会におけるSDGsは、MDGs、開発、環境という3つの大きな地球規模課題の潮流を統合する形で発足しました。公共セクター側でSDGsが歴史的に見て大きな潮流であり、それによって国連や国際機関を中心とした仕事の仕方が変わってきていることは[DAY1]でも触れた通りです。

一方、民間セクター側でも、SDGs以前から社会課題潮流の波は訪れており、消費者、事業パートナー、株主及び働く人々等の意識を変え、市場の競争ルールや各アクターの行動原理を変えてきています。

日本に着目してみると、SDGsが企業を取り巻く環境の変化を引き起こしている要因は大きくは次の4つであります。

1 CSRからCSVへの潮流

企業の社会的責任(CSR:Corporate Social Responsibility)とは、企業の責任は収益活動だけではなくあらゆる組織活動が社会へ与える影響に責任全般であるという定義を意味します。 1990年代に米国で概念の普及が始まり、2010年のISO国際基準化も後押しして、今やほとんどの大企業の中に部署が設置され、多くの企業にとっての標準的な活動となりました。

ただし、CSRが主に着目していたのは、企業が収益活動の結果として引き起こす社会的な悪影響への対処という側面でした。例えば、何かを製造するには資源・エネルギーを消費やごみの排出が不可避です。こうした活動への対処として、生産プロセスの中で省エネやごみ削減を行ったり、本業と関係のないところで社員によるリサイクル活動を行ったりしていました。

これに対し、2011年にハーバード大学のマイケル・ポーター教授が提唱した共有価値創造(CSV:Creating Shared Value)は、企業が本業を通して社会に良い影響を与え合う関係を作っていくことを目指しています。言い換えれば、企業が本業に取り組めば取り組むほど、どんどん社会が良くなっていくような世の中、すなわち、企業の本来活動と社会の成長とが矛盾しない資本主義に代わる新たな社会構造を創り上げていくという理念が根底にあります。

SDGsが目指す社会像及びその中での企業の役割とは、まさにCSVが提唱しているそれらそのものであり、両者は極めて密接な関係にあります。

2 SRIからESGへの変化

社会的責任投資(SRI:Socially Responsible Investment)は、1920年代にキリスト教系の団体から始まった社会運動です。

現在の資本主義システムの下において企業価値とは株式の時価総額と定義され、「との程度の稼ぐ力があるか」、「今後どの程度成長しそうか」といった投資家の経済合理的観点により決定されます。

この基準で考えると、人殺しの道具となる禁止された武器や麻薬などを売っている企業であっても、稼ぐ力があり、今後成長しそうであれば株価は上がり、「企業価値の高い会社」ということになっていまします。

これに疑義を呈したのがSRIです。SRIは社会に悪影響を与えている企業は価値が低いと評価されるべきだとの理念の下、そうした企業への投資は行わないように投資家に呼びかけました。

SRIは一定の社会的な仕組みとして浸透しましたが、あくまで社会的に悪影響を行っている企業にペナルティを課すという発想でした。

これに対し、2006年に当時国連事務総長を務めていたコフィ・アナン氏の発案により始まった責任投資原則(PRI:Principle for Responsible Investment)は、SRIの考え方も取り込みつつ、社会に好影響を与えている企業を積極的に評価するような投資の仕組み、即ちESG(Environment、Social and Governance)投資を提案しました。

PRIの仕組みは単純で、投資家に対し「私の持っているお金は環境、社会、ガバナンスにしっかり配慮している企業にしか出しません」という誓約書を書いてもらうというものでした。大口の個人投資家や機関投資家が署名をしていくにつれ、世界全体での投資ルールと成長していきました。

日本では2015年に100兆円を超える資産を持つ世界最大の機関投資家であるGPIF(年金積立金管理運用独立行政法人)が署名をしたことで一気に流れが加速しました。GPIFは銀行や保険・証券会社を通じて日本のほとんどの大企業に株式投資を行っており、極めて大きな影響力を持っています。そして、実際に2017年には1兆円規模のESG投資を始めました。

GPIFによるESG投資も後押しして、国内外にESGの格付けが数多く誕生しました。企業にとってみると何十もある格付け機関がそれぞれ統合報告書やCSRレポートを勝手に見て評価していく上、様々な問い合わせも受けるため、不可避的にESG投資への対応を迫られるようになりました。

3 ミレニアル世代によるソーシャル・スタートアップの勃興

日本におけるスタートアップ・ブーム(起業の増加と盛り上がり)は過去に3回起きていると言われており、最も新しいものは2014年から始まったとされる“第三次スタートアップ・ブーム”と言われています。全てに共通するのはテクノロジー焦点が当たっていることです。ITからIcT、IoT、AI等の情報通信技術を中心に革新的な製品・サービスが次々と生み出されています。一方で、第三次に特有なこととして、“ソーシャル志向”が指摘されています。

起業の方向性として、単に儲かりそうだからということではなく、社会的インパクトを目指すスタートアップ企業が激増しています。

これは、1980年代から2000年代初頭までに生まれた裕福な環境で育ち社会貢献志向の強い世代、即ちミレニアル世代がこうした起業家の大半を占めていることと無関係ではありません。彼らが目指す社会的インパクトとは、まさにSDGsそのものです。

また、ソーシャル・ビジネスの草分け的存在となったグラミン銀行の創業者であるムハンマド・ユヌス氏が2006年にノーベル平和賞をうけたことで、社会的インパクトと収益活動の両立は完全に可能であることが証明されるとともに、世界を変えるのは公共セクターではなく民間セクターであるというコンセンサスが世界全体に広まりました。こうした世界的な動きも、ソーシャル・ビジネスの起業を通した社会変革を目指すミレニアル世代を導いています。

ムハンマドユヌス氏とグラミン銀行についてはこちら

4 公共セクターによるSDGsの推進

上記に加え、特に日本においては、公共セクターがSDGs協力にバックアップしていることも注目すべき動きです。 日本政府はSDGsが開始された2016年に即座に反応し、総理大臣をトップとし全省庁が参加するSDGs推進本部と実際の行動メカニズムを政府内に創り上げました。2014年に始まった目玉政策である地方創生政策も国内におけるSDGs達成努力と重複する部分が多いこともこの流れに拍車をかけています。

日本の大企業のトップが集う経団連においても、2017年に経団連の憲法にあたる企業行動憲章が改定され、SDGsがSociety 5.0*と並んでSDGsが中核に据えられました。このことにより会員企業である日本の大企業がトップから動き始めました。

*Society5.0:サイバー空間と現実空間を高度に融合させたシステムにより、経済発展と社会的課題の解決を両立する人間中心の社会

上記をまとめると、

SDGsは長年をかけて社会構造化してきた

ことが良く分かります。

Queenのフレディ・マーキュリーの生涯を描いた映画で再び脚光を浴びた”ライブエイド”や、”ジュビリー2000″、”LOHAS”等、 貧困削減や環境保護に関する世界的な熱狂はこれまでも数多くありました。 しかし、多くは一過性のブームに終わっています。

こうした社会課題ブームとSDGsとの決定的な違いは、SDGsはまさにこの点にあります。